ほとんどの人が「先進医療特約は、必要かわからない」とお困りです。

知り合いに聞いてみても・・・

Aさん「先進医療なんてどうせ使わないからイラナイ」

Bさん「安いからとりあえずつけておいた」

Cさん「保険料が安いってことは、ほとんどの人が使わないってことだよ」

Dさん「2社から給付を受けられたらウハウハだ」

私達は、医療保険・ガン保険の先進医療特約は必要と考えています。

1 より良い医療を受けるために必須

先進医療特約は、先進医療というとても高額だけどより良い医療を受けるために必要です。

また、治療によって就労が困難な時期を乗り越えるためにも必要だといえます。

先進医療特約は、先進医療というとても高額だけどより良い医療を受けるために必要です。

また、治療によって就労が困難な時期を乗り越えるためにも必要だといえます。

1.1 先進医療は、高額療養費制度の対象外

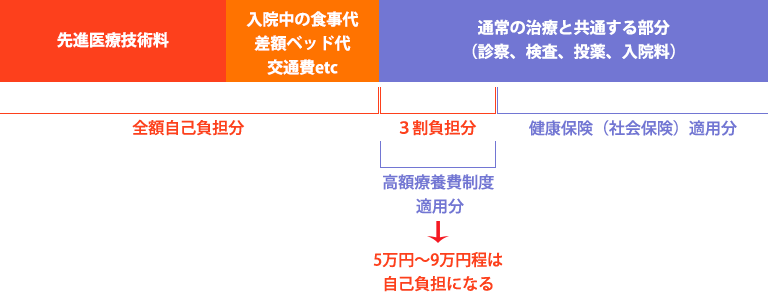

先進医療にかかる技術料は、健康保険(社会保険)の適用外かつ高額療養費制度の対象外です。

そのため、先進医療にかかる技術料は、全額自己負担です。

また、先進医療にかかる費用は、医療保険やガン保険でもカバーされません。

1.1.1 高額療養費の給付は3ヶ月以上かかる

高額療養費制度の適用分も、まずは病院の窓口で支払わなければなりません。

高額療養費の給付は、各健康保険(全国健康保険協会・健康保険組合など)に申請後、医療機関から提出されたレセプト(診療報酬などの請求書)をもとに各健康保険で審査されます。

- Step1. あなたが、各健康保険に高額療養費の申請を行う

- Step2. 医療機関が、各健康保険にレセプトを提出する

- Step3.各健康保険が、審査をする

- Step4. 各健康保険が、高額療養費制度の適用分内の自己負担額を除いた金額を給付する

そのため、すくなくとも3ヶ月以上経過してから高額療養費の払い戻し給付となります。

- 先進医療の技術料(全額自己負担)

- 入院中の食事代・差額ベッド代など(全額自己負担)

- 医療費(健康保険3割負担分)

高額療養費制度の給付は3ヶ月後ですから、高額療養費制度に適用分といっても、とりあえずはらわなければならない医療費です。

やはり、先進医療の技術分だけでも、医療保険やガン保険の先進医療特約から給付を受けたいものです。

1.2 治療のための休職・退職による経済負担

「先進医療は、受ける可能性が低いからその分も貯金すればいいでしょ?」

治療期間が長期にわたるとき、仕事はどうなるでしょうか?

治療費は払えたとしても、休職・退職による収入減はなかなか避けられません。

社会問題とも言えますが、

- 就労が難しいことを理由とした退職勧奨

- 組織内でのストレスからくる依願退職

- 残業代や賞与のカット

など大きな経済的な負担がのしかかってきます。

傷病手当金が入ってきますが、長期療養になる前のような安定した収入とはとても言えません。

高額療養費制度で自己負担額が減少するといっても、高額療養費制度の自己負担分として4~9万円程の毎月の支出となります。

収入減の状態では大きな負担です。

1.3 医療費控除は受けられるけど経済的恩恵は遅い

先進医療にかかる技術料は、医療費控除の対象となります。

- 10万円を超える医療費

- 保険金で補填されていない医療費

- 医療費が領収書(医療費明細)で確認可能

であれば、先進医療であっても控除対象です。

ただし、医療費控除はあくまでも翌年の所得税の負担を軽く制度であるため、経済的な恩恵を受けられるのは、次年度です。

2 先進医療は拡大傾向にある

これまでは、「先進医療は、実際に受ける可能性が低い。」と言われていました。

しかし、今後はどうでしょうか?

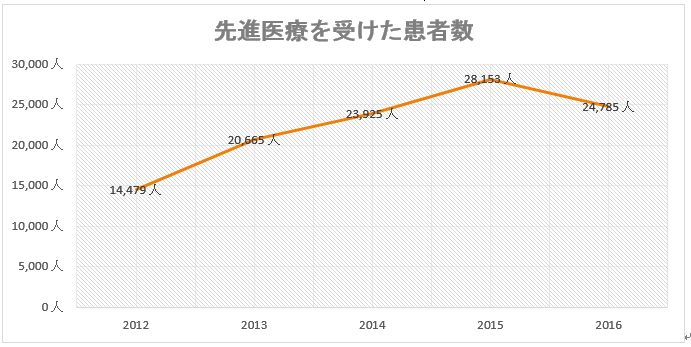

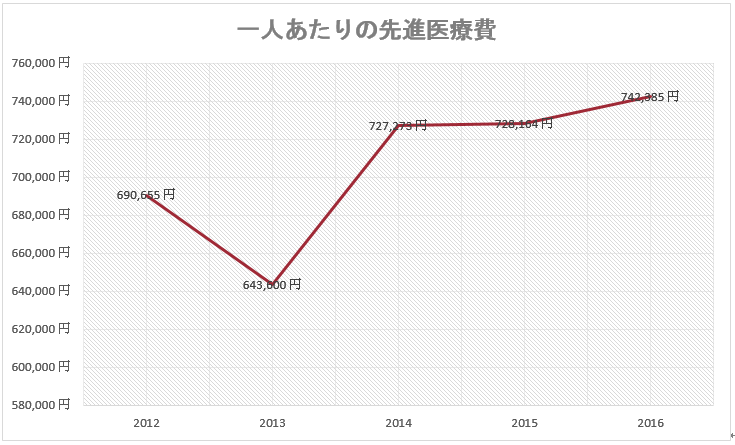

厚生労働省のデータを参考に

- 先進医療を受けた患者さんの数

- 一人あたりの先進医療費

を確認します。

2.1 患者数の推移(先進医療を受けた患者数)

- 2012:14,479 人

- 2013:20,665 人(前年比:+6,186人)

- 2014:23,925 人(前年比:+3,260人)

- 2015:28,153 人(前年比:+4,228人)

- 2016:24,785 人(前年比:-3,368人)

2016年は、若干減りましたが、先進医療を受けた患者の数は増加傾向にあると言えます。

2.2 一人あたりの先進医療費の推移

- 2012:690,655 円/人

- 2013:643,600 円/人(前年比:-47,055円)

- 2014:727,273 円/人(前年比:+891円)

- 2015:728,164 円/人(前年比:+14,221円)

- 2016:742,385 円/人(前年比:+14,221円)

2014年~2016年が、ほぼ横ばいです。

新たな医療技術は、これからも出てきます。

社会保障費としての医療費の高騰が社会問題であるために、なかなか保険診療に負荷をかけることも難しいため、これからも先進医療はなくなりません。

3 実施件数の多い先進医療の【具体例】

|

技術名 |

年間実施件数(件) |

1件あたりの先進医療費用(円) |

平均入院期間(日) |

|

多焦点眼内レンズを用いた水晶体再建術 |

11,478 |

554,707 |

1.2 |

|

前眼部三次元画像解析 |

6,739 |

3,662 |

0.4 |

|

陽子線治療 |

2,016 |

2,760,022 |

8.8 |

|

重粒子線治療 |

1,787 |

3,093,057 |

9.8 |

|

歯周外科治療におけるバイオ・リジェネレーション法 |

277 |

64,629 |

– |

厚生労働省(平成28年度実績報告(平成27年7月1日~平成28年6月30日))より

3.1 白内障治療(多焦点眼内レンズを用いた水晶体再建術)

白内障によって濁った水晶体は、眼内レンズを使った水晶体再建術(外科手術)が唯一の治療方法で、治療薬がありません。

保険診療として、『単焦点眼内レンズを用いた水晶体再建術』がありますが、先進医療として認可されている『多焦点眼内レンズを用いた水晶体再建術』が人気です。

後述しますが、より術後自然に視界(特に焦点)を得ることのでき、先進医療特約の給付が受けることができれば、実質の負担額もほぼ変わりません。

『多焦点眼内レンズを用いた水晶体再建術』には、一人あたり約55万4千円が、保険対象外(全額自己負担)の先進医療費として必要です。

入院期間は、平均1.2日です。

- 先進医療技術料:554,707円⇒先進医療特約全額保障部分

- 通常の治療と共通する部分(診察、検査、投薬、入院料)(3割の自己負担額):4~7万円

- 差額ベッド代:0~1万円

合計:約60~64万円

両目ではなく、片目の場合は、先進医療技術料が半額、通常の治療と共通する部分が1万円程度割安なため、30~32万円ほどかかります。

※通常の治療と共通する部分(診察、検査、投薬入院料)(3割の自己負担額)が、4~5万円ですから、高額療養費制度の対象とはなりません。

3.1.1 単焦点眼内レンズ(保険対象)との比較

3.1.1.1 術後の見やすさ

術後の見やすさは、圧倒的に多焦点眼内レンズが良いです。

白内障の治療で、単焦点眼内レンズと多焦点眼内レンズを選べるとしたら、多焦点眼内レンズをおすすめします。

眼内レンズによる見え方の違い:白内障の眼科検索、手術や症状などの情報サイト:白内障情報室:日本アルコン株式会社

3.1.1.2 費用(自己負担額)

両目を治療するときの目安をお伝えします。

単焦点眼内レンズは、技術料も保険対象(健康保険証の利用ができる)です。

- 単焦点眼内レンズ:

一般(3割負担):6万円~12万円

高齢者(1割負担):3~4万円 - 多焦点眼内レンズ:

一般(3割負担):60~64万円(先進医療技術料:約55万円含む)

高齢者(1割負担):58~60万円(先進医療技術料:約55万円含む)

先進医療特約をつけていれば、先進医療技術料は、全額保険でカバーできるので、単焦点眼内レンズではなく、多焦点眼内レンズをほぼ同額で受けることができます。

先進医療特約をつけていても、病院の窓口では一度支払う必要があります。支払った後、領収書(診断書が必要な場合も)を保険会社に提出して先進医療技術料分の給付を受け取ります。

必要な書類や書式は保険会社によって異なります。医師から多焦点眼内レンズ治療を提案されたら、すぐに保険会社に相談しましょう。

3.2 ガン治療(陽子線治療)

ガン治療における放射線治療の一種です。

通常の放射線治療よりも、より精度の高いピンポイント照射が可能なため、術後の予後がよく、社会復帰もしやすいと評価されています。

より精度の高いピンポイント照射は、正常な組織に影響を与えにくくなるため、正常な組織や器官の損傷(放射線治療の副作用)を抑えてガン組織を破壊することを可能とします。

- 脳腫瘍

- 頭蓋底腫瘍

- 頭頸部腫瘍

- 肝臓癌

- 肺癌

- 膵臓癌

- 前立腺癌

- 骨軟部腫瘍

- 小児腫瘍の一部

が対象です。

ただし、部位によっては、転移がない場合に限られたり、手術不能の場合に限られたりと細かな治療上の制約があります。

一人あたり約276万円が、保険対象外(全額自己負担)の先進医療費として必要です。

- 治療期間:最大2ヶ月間、週5日間の通院。週5回の照射。(体調によっては入院が必要)

- 費用は一律(照射回数は影響しない):10回でも40回でも同額。

- 費用は一律(照射部位には影響しない):脳でも前立腺でも同額。ただし、腫瘍1箇所毎に約276万円の費用がかかります。

先進医療特約をつけている場合、先進医療技術料がわかる請求書と該当の診断書を保険会社に提出することで、先進医療技術料分を病院に直接支払ってもらえます。

各保険会社によって求められる書類・書式が違うので、医師に先進医療を提案されたら、保険会社に連絡しましょう。

保険会社によっては、まれにですが、患者自身に先払い後払いするケースも有るようです。一般人には高額な費用ということは病院もわかっていますから、支払うタイミングや請求するタイミングは、ある程度相談して調節してくれます。

先進医療特約をつけていない場合、高額医療費貸付制度・医療費ローン・先進医療費ローン・先進医療費クレジットを活用することで、支払いを行えます。

ただし、276万円ほどのローンとなりますので、ガン治療後すぐに返済計画を建てられるよう、生活費を切り詰めるなどの対策が必須です。

3.3 ガン治療(重粒子線治療)

ガン治療における放射線治療の一種です。

陽子線治療よりも大きい元素を使うことから、重粒子線治療とよばれます。

※陽子線は水素原子。重粒子線は炭素原子など。

- 細やかな陽子線(小さい元素)

- より破壊力(陽子線の3倍程度)のある重粒子線(大きい元素)

対象は、

- 患部が深く他の放射線治療が効きにくい癌、腫瘍

- 強い副作用から従来の放射線治療を選択しにくい癌、腫瘍

- 手術の困難な場所にある癌、腫瘍

- 適応する抗癌剤がない癌、腫瘍

に対して選択されます。

一人あたり約309万円が、保険対象外の先進医療費として必要です。

先進医療特約をつけていれば、必要書類を送付の後、保険会社から直接病院に支払ってもらえます。

もし先進医療特約を契約していないときは、高額医療費貸付制度・医療費ローン・先進医療費ローン・先進医療費クレジットを活用することで、支払いを行えます。

300万円は、新車を買うほどのローンです。

生活費や子供の学費を考えると、仕事へ早期復帰して、しっかりと収入を確保し返済計画をたてなくてはいけません。

早期ガン・進行ガンともに対象となっている重粒子線治療は、従来の治療に比べて体への負担が少なく、仕事へのスムーズな復帰を後押ししてくれる治療です。

先進医療特約をつけて、健康な時から重粒子線治療線治療を選択できるようにしておくべきです。

3.4 前眼部三次元画像解析

緑内障・角膜移植・角膜ジストロフィーの治療前後の診断に、活用されます。

従来だと、手術してみないとわからなかった患部の情報(交際/水晶体/角膜/結膜など)を、従来の視力検査と同じような手軽さで検査できる先進医療です。

価格が安く優れたメリットが享受できるため、多くの医師が積極的に取り入れています。

一人あたり約3,662円が、保険対象外の先進医療費として必要です。

3.5 歯周外科治療におけるバイオ・リジェネレーション法

バイオ・リジェネレーション法は、エムドゲイン法とも呼ばれる、重度な歯周病治療の初期治療終了後に使われる先進医療です。

歯肉炎や軽度の歯周病であれば、通常のスケーリング(歯科医師によっては、ルートプレーニングを選択)で治療を行います。重度歯周病では、歯グキの奥に入り込んだ歯石を取るために、歯グキを切開し歯石を除去するための『口腔外科手術』が選択されます。

歯周病の原因である歯石を除去すると、健康な歯周組織(歯肉・歯根膜・歯槽骨など)が再生を始めます。歯周組織の再生を促す再生術(歯周組織再生誘導手術)として、『GTR法』『バイオ・リジェネレーション法(エムドゲイン法)』があります。

GTR法は、保険適用。

バイオ・リジェネレーション法(エムドゲイン法)は、保険対象外の先進医療です。

バイオ・リジェネレーション法(エムドゲイン法)は、GTR法よりも簡便で、同等以上の歯周組織の再生効果が期待できます。ただし、GTR法とバイオ・リジェネレーション法(エムドゲイン法)選択は、歯科医師の治療方針によって変ります。

でも、あまり実績の乏しいと思われる歯科医師にGTR法を進められた場合は、セカンドオピニオンの活用をおすすめします。なぜなら、GTR法は、より難しく手術経験の有無が、結果に大きく左右するからです。

バイオ・リジェネレーション法(エムドゲイン法)は、歯周病治療による口腔内への負担を軽くする治療方法ですが、すべての患者患部に使える治療方法ではありません。

一人あたり約6万4千円が、保険対象外の先進医療費として必要です。

その他に、検査や診療・投薬に関する治療費(ほとんどの場合、保険適応)がかかります。

入院の必要はなく、一度の手術で2~3本程度の治療が可能ですが、患部を縫合するので、術後2週間ほどで抜糸が必要となります。

歯グキを切開・縫合・抜糸するため、患部が治りきるまで、術後1ヶ月くらいは、うがい薬(保険適応)で消毒しなければなりません。

3.6 歯科インプラント治療は先進医療ではない

虫歯や歯周病で失った歯を人工歯によって置き換える、「インプラント治療」は、先進医療でも保険適用でもありません。全額自己負担です。

3.6.1 広範囲の顎骨欠損は、保険適用になる

ガン、顎骨髄炎、先天性疾患、事故などの外傷(ケガ)によって、顎骨の広範囲が欠損歯した場合、インプラント治療(正式名称:広範囲顎骨支持型装置埋入手術)は保険適用になります。

広範囲顎骨支持型装置埋入手術の技術料は、(3割負担:10万円~11万円程度)(1割負担:3万円程度)です。※高額療養費制度の対象です。

3.6.1.1 上顎

- 3分の1以上の連続した顎骨欠損

- 上顎洞への連続的な顎骨欠損

- 鼻腔への連続的な顎骨欠損

3.6.1.2 下顎

- 3分の1以上の歯槽骨欠損

- 下顎区域切除以の連続的な顎骨欠損

3.6.1.3 先天性疾患

- 先天性外胚葉異形成症等で3分の1以上のは顎堤形成不全

- 先天性外胚葉異形成症等で3分の1以上の多数歯欠損

- 医科医師の診断に基づくこと

これらが、保険診療対象となります。

4 保険金(給付金)の2重取り

世間話では、「2重取り」を2社から保険給付を受けることを表現することが多いのですが、保険実務での2重取りという呼称は、違法なケースを表現することが多いので注意が必要です。

特に、保険会社に問い合わせるときに、「二重取りなんですけど・・・」と伝えると、勘違いが起こるので気をつけましょう。

2社で医療保険に加入している場合、基本的に2社から給付を受け取る(2重取り)ことができます。

ただし、2社で先進医療特約に加入していて、2社から先進医療技術料を受け取とることは、期待しないほうが良いかもしれません。

4.1 2社から受け取れる(2重取り)ケース受け取れない(2重取りできない)ケース

2社とも定額給付の場合、2社から受け取ることができます。

※定額給付とは、先進医療を受けたら一時金で10万円給付など

1社が定額給付・1社が実費給付の場合、2社から受け取ることができます。

2社とも実費給付の場合、2社から受け取ることができず、1社から受け取ることができます。

1社で先進医療に関する特約を2つ加入している場合、1つ分の保険給付しか受けられません。

4.2 先進医療の技術料部分の給付は、2社から受け取れないケースが多い

先進医療特約は、医療保険やガン保険が主契約となっているため、2社から受け取れる(2重取り)ケース受け取れない(2重取りできない)ケースを整理します。

先進医療技術料は、実費給付であることが多いため、先進医療技術料分の保険給付は2社から受け取れない(2重取りできない)ケースが多くあります。

ただし、提出書類が、領収書原本でなく領収書のコピーでも良いケースがあるなど、保険会社や契約内容によって大きな違いがあります。

5 かつては、自分にあった先進医療が受けられないことがあった

5.1 費用が高額・距離が遠いため、医師・担当医が先進医療をすすめない

先進治療は、保険適応外です。

たとえ先進医療技術料が払えても、高額で受けることのできる施設も限られます。遠距離通院や入院・ホテル滞在費用の高額化などで、先進医療を受けることできる人は少数でした。

医師によっては、「大きな医療費・先進的すぎる治療が、患者と患者家族のQOLを下げてしまうかも・・」と躊躇していたことでしょう。

※QOLとは・・人生の質(Quality of Life)QOLは、無理な延命より同等以上に大切と訴える議論もあります。

先進医療の実績が積み上がり、先進医療特約が世間に浸透することで、医師・患者の選択肢が広がりつつあります。

先進医療であれば、負担が少なくよりスムーズに治療をすすめることのできる病気であっても、先進医療技術料や通院費用が支払うことができなければ、従来の保険適応治療しか受けることができません。

いざという時は、医療費ローンや高額医療費貸付制度で、借金をすればいいという考えもありますが、重い病気にかかったときに借金をすればいいという決断を、医師・担当医が容易に勧められるとは思えません。

「自分にとって最良の治療法を選ぶ準備はできている」という一言が、医師・患者自身・患者家族の最良の判断をする環境を作り上げるのです。

5.2 セカンドオピニオンサービスの活用

先進医療は、適用症例が少ないため、医師に勧められることは多くありません。

また、高額になりがちな自己負担分の医療費、治療施設と患者との距離の問題で、医師にとって推薦しやすい治療方法でもありません。

先進医療に適応する病気なのに、担当医から気の進まない既存治療を勧められたらどうでしょうか?

それでも先進医療や別の治療を検討したいと考えた場合、セカントオピニオンサービスが付帯している保険に加入しておくと、よりよい治療を探すことのできる可能性が広がります。

例えばT-PECは、患者の症状や病名、病歴をヒアリングし、スムーズなセカンドオピニオンに必要な資料や書類を教えてくれて、必要な場合は、病院や専門医を紹介してくれます。

24時間、医師・看護師・保健師が電話で相談を受けてくれるし、夜間休日診療の医療機関情報や専門医療に関する情報などを必要に応じてアドバイスしてくれます。

※歯科・口腔外科・美容外科・精神科・心療内科は相談対象となっていません。

担当医に不安があっても、一人で新しい主治医や病院を見つけるのは、とても大変です。

病気を抱えているのですから、自分自身にベストな医師・病院かどうかも判断しにくいでしょう。

そのような時に、客観的な意見(セカンドオピニオン)をくれる医師の存在はとても心強いものです。

客観的な意見と新たな病院を紹介してくれるサービス、セカンドオピニオンサービス付きの医療保険で先進医療特約に加入していると、とても選択肢が広がります。

5.3 先進医療の限度額

高額な先進医療は、陽子線治療(約276万円)重粒子線治療(約309万円)ですから、先進医療特約の限度額は500万円程度あれば十分と考えるFP(ファイナンシャルプランナー)などの専門家も多くいらっしゃいます。

現在、販売されている先進医療特約の限度額は、500万円・1000万円・1500万円・2000万円

私達は、1000万円以上は必要と考えています。

なぜなら・・・

5.3.1 保険料は限度額とあまり関係がない

先進医療特約の保険料(保険会社に毎月払う費用)は、先進医療の限度額にあまり比例しません。そのため、限度額を安く押さえるという考え方は必要ないのです。

例えば、

コープ共済の保険≪たすけあい≫に付加できる先進医療特約は、月額保険料100円で、先進医療限度額1,000万円

アフラックの保険≪EVER≫に付加できる総合先進医療特約は、月額保険料99円で、先進医療限度額2,000万円

限度額に違いはありますが、月額保険料の違いはあまりありません。

5.3.2 先進医療は、若年~老人関係なく繰り返し受ける可能性がある

陽子線治療・重粒子線治療に年齢制限はありません。

子供から90歳以上まで受けることができます。

また、早期発見・早期治療が大切だとはいえ、ステージ4の状態でも治療に意義があると判断されれば、陽子線治療・重粒子線治療を選択することもあります。

転移後のガンであるかどうかも関係ありません。

あくまで、「受けることができる全身状態か」 「陽子線治療・重粒子線治療の効果や意義があるか」です。

6 受診確率が低いから、医療費ローン・クレジット・後が医療費貸付制度でOK?

6.1 医療費ローン・先進医療費ローン

銀行や信金などの金融機関が、ガンの先進医療(陽子線治療・重粒子線治療)のための医療費ローンを拡充しています。

各自治体と連携して、利子部分を自治体が助成するなど好条件な6.1 医療費ローン・先進医療費ローンローンも登場しています。

ただし、利子部分の助成を行っている自治体は、東京都豊島区・愛知県名古屋市・鳥取県・群馬県など限られています。

また、ガンの先進医療であること・安定継続収入があること・70歳までに完済・借入期間は7年までなどが条件となって、誰でもが気軽に借り入れできるわけではありません。

金利は、年1.75~17.8%です。

※お住いの地域や借入条件によって金利に幅がありますが、3.8%~5%ぐらいが多いようです。

返済期間は、7~8年が多いようです。

参考)

借り入れ:300万円 金利:1.75% 返済期間:7年

上記の条件の場合、毎月38,000円程度の返済が必要となります。

参考)

借り入れ:300万円 金利:3.8% 返済期間:7年

上記の条件の場合、毎月40,000円程度の返済が必要となります。

参考)

借り入れ:300万円 金利:5% 返済期間:7年

上記の条件の場合、毎月42,000円程度の返済が必要となります。

参考)

豊島区が最長で8年間の金利相当額の利子補給を行う。固定金利型:年1.75%。

豊島区 ガン先進医療費利子補給事業

⇒http://www.city.toshima.lg.jp/211/kenko/kenko/gan/029654.html

参考)

6.2 先進医療費クレジット(陽子線・重粒子線ガン治療向け)

クレジットカード会社のセディナが先進医療費をサポートするサービスを始めています。

その他の銀行系医療費ローンや先進医療費ローンと違い、連帯保証人が必要になります。

※銀行系のローンでもスルガ銀行のように連帯保証人が必要な場合もあります。

ただし、300万円借入時の金利が3.9%であること、借入期間が最長7年であること、完済時の年齢が75才以下であることなど、有利な条件もあります。

※銀行系の医療費ローン先進医療費ローンは、金利が5%以上もよくあります。

参考)

借り入れ:300万円 金利:3.9% 返済期間:7年

上記の条件の場合、毎月40,000円程度の返済が必要となります。

参考)

先進医療費クレジット | クレジットカードを選ぶなら、セディナ(Cedyna)

⇒ http://www.cedyna.co.jp/business/loan/shopping/iryo.html

6.3 クレジットカード付帯

セゾンカードは、介護安心プラン(月額300円)という付帯サービスで先進医療保障を行っていました。

現在は、新規受付を停止しているので入ることができません。

セゾンカードの先進医療保障の付帯サービスが、唯一のクレジットカード付帯の先進医療保障ですので、現在は、クレジットカードのオプション(付帯サービス)として活用可能な先進医療保障はありません。

6.4 高額医療費貸付制度

全国健康保険協会は、高額医療費貸付制度を行っていて、医療費が高額で払いきれない場合に、医療費分のお金を借りることができます。

高額医療費貸付制度は、高額療養費制度が適用される、保険適用される医療サービスに対応した貸付制度です。

そのため、先進医療にかかる技術料の支払いのために、高額医療貸付制度からお金を借りることはできません。

ガン治療のための陽子線治療や重粒子線治療・白内障治療のための多焦点眼内レンズを用いた水晶体再建術のために、高額医療費貸付制度は利用できないということです。

ただし、保険的脳の医療サービスに関しては、自己負担分の医療費を借りることができます。

参考)

高額医療費貸付制度について | 都道府県支部 | 全国健康保険協会

⇒ https://www.kyoukaikenpo.or.jp/shibu/osaka/cat080/kashitsuke/kasitukekouryou

7 病後にローンを返済していくのはとても大変

万が一、自分がガンになったとしても、保険対象分の治療は3割負担かつ高額療養費制度で自己負担分に上限があるため、支出は一定の範囲内に抑えられます。

でも、仕事はどうなるでしょうか?

7.1 減収や転職・退職

胃ガンなど、病中・病後に体質が大きく変わる(頻繁なトイレが欠かせなくなるなど)ことも多く、配置換えや職種替えが起こる事例も多くあります。

また、残業の減少による減収や職種が変わることによる減収、治療や体調不良のための休暇取得での減収も考えられます。

治療前後で、精神的・体力的・体質的に大きく自分自身が変わることも。

契約社員であれば契約更新の難化、会社員であれば、以前のような働きぶりができなくなったために、退職勧奨や自責の念からの辞職も多くあります。

参考データ)

癌にかかったことで、勤務先が変わった人は、53%。

収入が炎症した人は、33%。

ステージ0・ステージ1で減収となった人は、33%。

参考)

「ガンサバイバー」向けアンケート調査報告 – 20120223.pdf

⇒ http://www.aflac.co.jp/news_pdf/20120223.pdf

7.2 教育費や各種ローン返済・老後資金

子供にかかる教育費・家のローン返済・老後の生活資金は、病前・病中・病後も変わらずに必要です。

7.2.1 子供にかかる教育費をどうするか

高校や大学の入学金や授業料は、奨学金や教育ローンの活用で準備することができます。

奨学金や教育ローンは、卒業後に返済が始まる借金ではありますが、親がガンになったからと言って進学を諦めることはありません。

参考データ)

■入学費用(受験料、学校納付金など)

高校:43万円

高専・専修・各種学校:62万円

短大:80万円

私立大学(理系):120万円

私立大学(文系):96万円

国公立大学:80万円

■在学費用(1年間の在学費用)

高校:75万円

高専・専修・各種学校:121万円

短大:145万円

私立大学(理系):190万円

私立大学(文系):150万円

国公立大学:101万円

ガンの10年生存率は、ステージ186.3%、ステージ269.6%、ステージ339.2%、ステージ412.2%、全症例で58.2%です。

※上記は、一般の方と比べるため、相対生存率を示しています。

参考)

ガンの統計 ’15:[国立ガン研究センター ガン登録・統計]

⇒ http://ganjoho.jp/reg_stat/statistics/brochure/backnumber/2015_jp.html

7.2.2 家のローン返済

マンションや一軒家を購入するとき、銀行・民間の金融機関・住宅金融支援機構で住宅ローンを契約するとき、団体信用生命保険に加入します。

※住宅金融支援機構のフラット35などは、加入任意

団体信用生命保険(団信)は、死亡するとローン支払いが免除される保険です。

ガンの闘病中・治療後は、元気なときと変わらずにローンを支払い続けなければなりません。

そのため、ガンにかかることで、ローン返済の見通しが立たなくなり、住宅を手放すケースが多くあります。

最近増えてきている、3大疾病保障付団信、7大疾病保障付団信、8大疾病保障付団信は、

- 癌と診断された

- 癌と診断され1年以上の長期入院またはいかなる業務にも従事できない状態が継続している

- 余命○ヶ月と宣告された

など契約内容によりますが、保険金が支払われ住宅ローンが完済されます。

7.2.3 老後資金

ガン治療によって、貯蓄が削られ、収入が減少することで、老後の生活資金が貯められない状態になる方が多くいます。

闘病中は、生きることに全ての力を振り絞るため、闘病後に気づいたら老後の生活資金がなくなっている、医療費によって「老後破産」状態になる方が多くいます。

※老後破産とは、貯金がなく年金のみで生活保護受給基準より低い収入で生活している状態をイメージしてください。

現役時代に高収入であっても、老後になれば貯蓄と年金が頼りです。

住宅ローンが残っていたり、子供の教育費がまだ必要であったり、食費や光熱費、趣味や少しの贅沢であっても重い負担に変わります。

ガン治療が終わっても、定期的な検査が必要となるし、加齢による疾患も多くなります。

8 まるでリンカーンや宮本武蔵のようなものです。

8.1 機会に備えるリンカーン

『私は、機会の到来に備えて学び、いつでも仕事にかかれる体制を整えている。』アメリカ合衆国第16代大統領 A.リンカーン

病気は、いつなるのかわかりません。

いざ病気になった時に、最高の治療方法を選べるよう備えておくことが大切です。

先進医療ばかりが最高の治療ではないかもしれません。

でも、選べる状態で要られることが重要なのです。

8.2 大局を見渡す宮本武蔵

『目の付けやうは、大きに広く付くる目也』「五輪書」宮本武蔵

意訳)ものを見る時は、細部よりも大局的に把握することが大切。

いざ病気になったときも、先進医療という高額な治療方法も選択肢に入れておかないと、自分自身の人生の喜びを毀損するし家族に大きな負担を強いるようになります。

9 ガン保険より医療保険に先進医療特約をつけましょう

「先進医療特約は、どんな保険に付ければいいの?」

生命保険や養老保険、個人年金保険などには、先進医療特約は付けられません。

そのため、医療保険・ガン保険・共済に先進医療保険を付けます。

医療保険に入っていなければ、医療保険+先進医療特約がオススメです。

医療保険や共済に入っていて、先進医療特約に入っていないなら、先進医療特約がつけられるか調べましょう。先進医療特約がつけられなかったり、その保険自体に信用できないときは、こちらの医療保険がオススメです。

医療保険や共済に入っていて、先進医療特約に入っているけど、ガン治療の費用がやっぱり不安という方には、こちらのガン保険を追加で契約するのがオススメです。

9.1 ガン保険は、ガンだけだから効率的

ガン保険は、医療保険より狭い範囲(ガンのみ)を保障する保険です。

そのため、医療保険より安くガンの治療費をカバーすることも可能です。

現在のガン治療は、放射線と抗癌剤・手術(内視鏡含む)が主な治療です。先進医療、ホルモン治療を受けるとは限りません。また、ベット不足・医療費抑制が叫ばれる最近では、病院に入院するかどうかもわかりません。

でも、5年後10年後はどうでしょうか?

ガン治療は、年々変わっており、「放射線」「抗癌剤」「先進医療」「手術(内視鏡含む)」「ホルモン治療」「通院・入院治療」のどれが主流になっているかわかりません。

数年前にはなかった、内視鏡による日帰り腫瘍切除も多くなってきました。

先進医療が選択されれば、300万円かかることもあるし、1~2週間に1回の抗癌剤治療でも1回に10万円かかることもあります。

特にガンの再発や転移に伴う治療期間の長期化には、医療保険だけだとカバーしきれいないケースがあります。

こちらのガン保険を契約しておくのがオススメです。

この保険は、ガン保険に入りたい人はもちろん、医療保険や共済に入っていて、先進医療特約に入っているけど、ガン治療の費用がやっぱり不安という方におオススメです。

9.2 医療保険ならガン保険より広範囲をカバー

医療保険は、怪我・ガン以外の病気・ガンを保険対象とする広範囲な保険です。

入院時や通院時、手術前後や特定の病気と診断されたときなどに、保険金が支給されます。

|

比較 |

医療保険 |

ガン保険 |

|

支払い事由 |

病気・怪我 |

ガンのみ |

|

通院の保険金給付回数 |

病気1つに30~60日分まで |

1年120日まで |

|

通院の保険金給付金額 |

5,000~10,000円 |

10,000円 |

|

入院の保険金給付回数 |

病気1つに60~120日分まで |

無制限 |

|

入院の保険金給付金額 |

5,000~10,000円 |

10,000円 |

|

手術の保険金給付回数 |

無制限 |

無制限(年2回まで) |

|

手術の保険金給付金額 |

50,000~500,000円 |

月100,000円以上 |

|

ガンと診断された時 |

特約で対応 |

100万円 |

|

抗癌剤治療 |

特約で対応 |

月100,000円以上 |

|

放射線治療 |

特約で対応 |

月100,000円以上 |

|

先進医療 |

特約で対応 |

特約で対応 |

|

先進医療特約 |

ガン以外の先進医療も保障 例)白内障治療(多焦点眼内レンズを用いた水晶体再建術) |

ガン治療に関する先進医療のみ保障 |

※上記は参考例示であり、各種保険商品によって保証内容は違います。

ガン以外の病気や怪我も保証してくれるので、バランス良く将来に備えることができます。

ガンの治療費も特約でカバーできます。

特に先進医療特約は、違いが出てくるので注意してください。

医療保険の先進医療特約は、白内障治療(多焦点眼内レンズを用いた水晶体再建術)、実物大臓器立体モデルによる手術支援、歯周外科治療におけるバイオ・リジェネレーション法など、ガン保険の先進医療特約ではカバーできない先進医療も対象としています。

今後、新たな先進医療技術が出てきても、常に自分にとって最適な治療法を選ぶことができるように準備してあることは、とても重要なことです。

バランス良く将来に備えることができる。

特約やガン保険をオプションとして付加することもできる。

全ての先進医療を保証できる。

これらのことから、医療保険に入っていなければ、医療保険+先進医療特約がオススメです。

今の医療保険に先進医療特約がつけられなかったり、その保険自体に信用できないときは、あらたな医療保険がオススメです。

医療保険や共済に入っていて、先進医療特約に入っているけど、ガン治療の費用がやっぱり不安という方には、ガン保険を追加で契約するのがオススメです。

9.3 共済で十分?

こくみん共済(全労済)、コープ共済、都民共済(全国共済連)

|

コース |

月額 |

先進医療保障 |

||

|

こくみん共済(全労済) |

医療安心タイプ |

月額2,300円~ |

600万円 |

http://www.zenrosai.coop/kyousai/kokumin/hospitable/iryou_anshin.html |

|

コープ共済 |

医療コースなど+先進医療特約 |

月額2,100円~ |

1,000万円 |

http://coopkyosai.coop/thinking/lp/senshin/ |

|

都民共済 |

総合保障型+医療特約 |

月額2,000円~ |

150万円 |

http://www.tomin-kyosai.or.jp/product/life/total/security.html?tabSwitch=anc1 |

9.3.1 こくみん共済

こくみん共済の医療保障型サービスの「医療安心タイプに加入している方は、高額な先進医療でも安心できます。ただし、保証期間が60才までとなっており、民間の医療保険・ガン保険よりも短い期間の保障です。

満60才以降の保障もありますが、「60歳移行タイプ」「65歳移行タイプ」として契約内容が変化します。

満60才以降は、先進医療を含めた支給される保険金が半額以下になるので、要注意です。

9.3.2 コープ共済

コープ共済の医療保障型サービスに加入していて、先進医療特約を付けている方は、安心ですが、コープ共済の先進医療特約は、2016年9月にスタートした比較的新しいサービスです。

そのため、特約自体をご存じない方も多くいらっしゃいます。月額100円のお手頃な費用ですから、加入手続きをお勧めします。

9.3.3 都民共済(全国共済連)

「医療特約」に入っている場合は、満60才まで150万円・満60才の4月~満70才の3月末日まで100万円・満80歳の3月まで50万円・が支払限度額になります。

ガン治療を考えると全く足りない金額です。

先進治療・65才以降・カスタマイズを考えなければ、コストパフォーマンスのとても良い保険です。

9.4 養老保険につけられる?

養老保険は、貯蓄と保障を合わせた保険です。

老後の生活資金・教育資金に活用される方が多く、10~20年の長い期間運用する方が多いのが特徴です。

そのため、ついでに先進医療保障したいと思うのもうなずけます。

でも、養老保険には先進医療特約がついている保険は今のところありません。

9.5 個人年金保険につけられる?

個人年金は、保険というよりは、貯蓄や投資の意味合いが強い商品です。

老後の生活資金や教育資金の準備に活用したり、所得税と住民税の控除に利用する方が多いのが特徴です。

5年~20年の中長期運用する方が多いので、ついでに先進医療も保証してほしいという方もいらっしゃいます。でも、今のところ個人年金保険には先進医療特約が付けられ商品はありません。

参考)所得控除の金額

No.1140 生命保険料控除|所得税|国税庁

https://www.nta.go.jp/taxanswer/shotoku/1140.htm

9.6 契約拒否されないか?不担保期間がつかないか?

保険の種類や保険会社の規定によって、保険加入を断られる契約拒否をされたり、一定期間保証されない不担保期間がつくことがあります。

ゆるい条件・・・1年以内に入院・手術・検査をすすめられたことがある場合

厳しい条件・・・5年以内の入院・2年以内の通院の既往歴がある場合

入院は、正常分娩以外の入院。

手術は、帝王切開・内視鏡手術・レーザー手術等も含みます。

検査は、通常の診療や健康診断人間ドックなどの検査時にすすめられた精密検査・再検査のことです。

「保険に加入するときの告知でちょっとくらい嘘をついても・・・」と言う人もいますが、いざ保険金の支払いを請求した時に詳細に既往歴を調べられて保険金の支払いを拒否されることも普通にあることなので、告知で嘘をつくことは誰にとっても意味がないのでやめましょう。

まとめ 先進医療特約の選び方

先進医療特約には加入すべきです。

先進医療特約は、月額100~300円ほどの特約です。

大きな病気になった時に、高額な先進医療も選択肢に入れられるようになるので、必ず加入しておきましょう。

ただし、限度額が1,000万円以上であることをお勧めします。

最新記事 by Kitto (情報アシスタント/保険の歩き方) (全て見る)

- あなたに 先進医療特約 は必要?【徹底解説】 - 2017/4/20

- 利子所得(概要・計算方法・課税方法・税率) - 2016/3/1

- 医療費控除の対象と減税額シミュレーション - 2015/12/29